微信扫一扫(sǎo),添加(jiā)开云网页版_开云和麦肯咨(zī)询微信公众号(hào)

客户热线

客户热线- 0871-63179280

地址

地址- 昆(kūn)明市永(yǒng)安国际大厦33楼(lóu)01室(穿金路小坝立(lì)交北(běi)侧)

传真

传真- 0871-63179280

自20世纪50年(nián)代以来,为了应对“两权分离(lí)”带来的委托代理问题(tí),美国、欧洲和日本(běn)等国家(jiā)的公司广泛采用了股权激(jī)励措施(shī),以促使管理层的目标与股东(dōng)趋于一致,为股东创造更大(dà)的价值。相比(bǐ)发达国家,中国上市公司(sī)实施股(gǔ)权(quán)激励起步较晚。在 2005 年启动股权分置改革(gé)后,证(zhèng)监会于 2006 年(nián)开始实施《上市(shì)公司股权激励管(guǎn)理(lǐ)办法(试行)》,自此(cǐ),中国上市公司实(shí)施股权激励正(zhèng)式进入了有法可依的阶段。

中(zhōng)国股权激励实施现状

1. 股权激励(lì)实(shí)施的总体分布情况

根(gēn)据 CSMAR 国泰(tài)安数据库的统计,2006-2018 年中,有 1246 家公司一(yī)共成功实施(shī)了(le) 1906 次股(gǔ)权激励(lì)。图1 为分年度(dù)股权(quán)激励的实施情况,左轴为当年实施股权激励(lì)次数,从 2006 年仅 实 施 了 24 次到 2018 年 实 施 了 429次,股权激励得到了迅速发展。其中以 2009 年年底创业板上市为(wéi)分界线,2006-2009 年股(gǔ)权激励实施次数(shù)较少,2010 年(nián)以后,股权(quán)激励实施次数迅(xùn)速(sù)上升。右轴为(wéi)实施次数(shù)占当年上市公司百分比,从 2006 年不到 2% 的实施比例,发展为 2018 年超过 12% 公(gōng)司(sī)实施了股权激励,越来越多的公司选择实施股权激励计划。

2. 股权(quán)激励实施(shī)的不同所有制分布(bù)情况(kuàng)

从公司所有制(zhì)分类来看,在 2006-2018 年间(jiān),非国有上市公司(sī)实施次数始(shǐ)终高(gāo)于(yú)国(guó)有上市(shì)公司,并且(qiě)以(yǐ) 2009 年年底(dǐ)创业板上市为分(fèn)界线,2006-2009年(nián),非国有上市公司中实施(shī)股权激励次数虽然(rán)高(gāo)于国(guó)有上市公司,但总体水平(píng)均不高;2009 年底大(dà)量非国有公(gōng)司(sī)在创业板上市后(hòu),非国有上(shàng)市公司中实施股权激励次(cì)数迅速上升(shēng),2018 年时(shí),非国有上(shàng)市公司中实股权(quán)激励次数为(wéi) 387 次,而(ér)国(guó)有上市公司只有 42 次(cì)。从以(yǐ)上(shàng)数据可以看出,非国有上(shàng)市公(gōng)司(sī)比国有上市公司更偏好(hǎo)采用股(gǔ)权激(jī)励方(fāng)式来激励管(guǎn)理层,这可能(néng)是因为(wéi)国有公司实(shí)施股权(quán)激励的(de)程序(xù)相比非国(guó)有公司更严格,所受的(de)限(xiàn)制也更苛(kē)刻,实施(shī)成本更高。

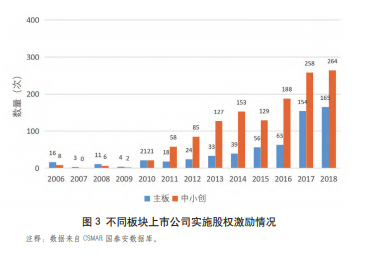

3. 股权(quán)激(jī)励实施的不同(tóng)上市板块分布情况

从板块角度来看,从(cóng) 2006 年之后,主板、中小(xiǎo)板和创业板(下称中小创)实施股权激励次数都上(shàng)升了,其(qí)中从2009 年(nián)过后,上升速度(dù)明显增加,但中小创增加幅度(dù)远大于主板(bǎn)增加幅(fú)度(图3)。其原因可能在于,中小创公司有形资产规(guī)模不及(jí)主板大(dà)公司,其公司的核心资源一般是人力资源,更(gèng)倾向于通过(guò)实施股权激励计(jì)划留住人才。

4. 股权激励(lì)实施的不(bú)同(tóng)行业分布情况

图(tú) 4 为从 2006 到(dào) 2018 年,从(cóng) 2012年证(zhèng)监会行业分类视角统计的股权(quán)激励实施次数排名(míng)前 10 的行业。从行业分类角度来看,各行业均(jun1)有上市公司(sī)实施(shī)股权激励,但各行业实施股权激励数(shù)量从 1 次到 270 次,实施股权激励计划的行业范围涵盖面广阔且有较大异质性。具体来看,实施次数前(qián) 10 的(de)行业中(zhōng),大多都(dōu)是与计(jì)算(suàn)机、信息技(jì)术、设(shè)备等相关(guān)的行业(yè),这(zhè)些行业(yè)多为高科(kē)技(jì)行(háng)业,其中排(pái)名第一的(de)实施了 270 次股权激励,是排在(zài)第十的 51 次(cì)股(gǔ)权(quán)激励计划(huá)的 5 倍以上,说明不(bú)同行业实施(shī)股(gǔ)权激励的差(chà)异较大。相比于传统行业,高科技(jì)行(háng)业更偏好利用股权来激励对(duì)公(gōng)司做出(chū)杰出贡献的人(rén)才。

5. 股(gǔ)权激励实(shí)施的不同激励类(lèi)型分布情况

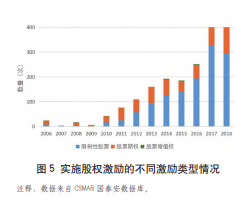

2006-2018 年, 一 共 成 功 实(shí) 施 的1906 次 股(gǔ) 权 激 励(lì) 中, 其 中 有 595 次(31.22%)股票期权,1290 次(67.68%)限制性股票,21 次(1.10%)股票增值权。图 5 是 2006-2018 年(nián)间,实(shí)施(shī)股权激励选择(zé)的不同(tóng)激励(lì)类(lèi)型分布情况。从图中可(kě)以看出,在(zài) 2006—2009 年之间,选择实施股(gǔ)票期权类型的较多(duō),从 2010年之(zhī)后到 2018 年,实施(shī)限制性股票(piào)类型的次数(shù)迅速增加,到 2018 年,实施限制性股票的为 295 次(cì),实(shí)施股(gǔ)票期权的为 132 次,实施股票(piào)增值权的为(wéi) 2 次。

股权激励实施经济(jì)后果

1. 对财(cái)务绩效的影响

股权(quán)激(jī)励对财务绩效有正向促进作用(yòng)。通(tōng)过赋予管理层股权(quán)的方式,能(néng)够在一定程度上缓解(jiě)管(guǎn)理层与股东之间可能存在的(de)利益冲突,使(shǐ)双方的利益趋于(yú)一致,从(cóng)而激(jī)励(lì)高管提升公(gōng)司业绩的积(jī)极性(xìng)。

股权激励对财(cái)务绩效的抑(yì)制作用。股权激励(lì)带来的(de)高管持股比例增加,并不会增加公司(sī)业绩。管理层持股过多后(hòu),对公司有着控制权,这可(kě)能会导致管理(lǐ)层攫(jué)取公司资产,从而抑(yì)制公司(sī)业(yè)绩提(tí)升,也即“管理者防御”。

2. 对创新(xīn)绩效的影响

股权激励对创新(xīn)绩(jì)效有正向促进作用。公司创新存在(zài)高(gāo)风险性和长期性的特点,这就意味着对创新进行激励就需要能够容忍(rěn)短期失败,且能在(zài)创新成功(gōng)后给予长期回报。股权激励能(néng)够将公(gōng)司的(de)股价与管理层(céng)收(shōu)益很(hěn)好地(dì)联系在一起,激励高管更多地(dì)承(chéng)担风险(xiǎn),促进公司创新。

股权激励也会(huì)抑制创新绩效的提升。股权激励计划(huá)将被(bèi)激励对象的(de)收(shōu)益与公司股价紧密联系在一(yī)起,这可能造成管理层(céng)的短(duǎn)视,使其更(gèng)关注(zhù)短期收益,从而忽视对创新的投入(rù)。资(zī)本市场也会给高(gāo)管造成影响,例(lì)如分析师(shī)预测带来的压力,会让公司高管有提高短期业绩的激励,还有(yǒu)恶意收购等(děng)短(duǎn)期(qī)压力,也会让公司高管变得短视,从而不利于公司创新发展(zhǎn)。

3. 对企业风险的影响

股权激励的实(shí)施增加(jiā)企业风险承担。股权激励的实(shí)施(shī)有助于管理层克服规避风险(xiǎn)的倾向、勇于承担企业风险和(hé)更(gèng)加关注企业长期绩效(xiào),从(cóng)而提升公司价值。股权(quán)激励实施与企(qǐ)业风险承(chéng)担之间的关系(xì),受到被激励对象个人特质的影(yǐng)响,更(gèng)外向、责任心更低和更开放的被激励(lì)对象倾向于承担更高的风(fēng)险。

股权激励的实施使得风险规避效应增强。由于管理层(céng)的风险厌恶(è)特征,股权激励的实施(shī)将导致高管降低其(qí)期望效(xiào)用,从而进一步增加其(qí)对风险的厌恶。管理层的决策将在(zài)期(qī)望(wàng)收入(rù)和风险收入之间寻求平衡,因此,管理层出于降低风(fēng)险目(mù)的(de),将(jiāng)会减少部(bù)分收(shōu)入。

4. 对高管离职的影响

股权激(jī)励的长期(qī)性特征(zhēng)代表着更(gèng)合适那些(xiē)对公司前景更为乐观且(qiě)偏(piān)好(hǎo)风险的高管,同时由于在股(gǔ)权激励有效期离职将丧失激(jī)励份额,通过增(zēng)加离(lí)职成本,股权激励(lì)可(kě)以(yǐ)留(liú)住优秀员工,因此,股权(quán)激励被成(chéng)为“金手铐”。

股权激励实施程序中设有行权期 /解(jiě)锁期,在授予限制性股票(piào)类型时,被激励对象还需(xū)要付出资金提前(qián)购买(mǎi)股票,如(rú)果在激励期(qī)间(jiān)离职,被激励对象不仅无法获得(dé)股权激励(lì)后续收益,还需要承(chéng)担已经购买股票所发生的(de)前期成(chéng)本,因此(cǐ),其离职(zhí)的(de)成本大幅度(dù)增加(jiā),有(yǒu)助于减(jiǎn)少企业高管离职。

5. 对(duì)盈余管理的影响

股权激励的实(shí)施(shī)导致高管的盈余管理行为。在(zài)股权激励(lì)的实(shí)施过程中(zhōng),由于管理层财(cái)富与公司业绩之间(jiān)的(de)敏感性,管理层为了自身(shēn)利益(yì)有进行盈余管(guǎn)理(lǐ)行(háng)为的倾向,且这(zhè)种倾向与股权激励比例成(chéng)正比(bǐ)。具体表现为(wéi)当公司利润大幅超(chāo)出(chū)分析师预(yù)期时,高管并不(bú)会一次性报告大规模的(de)正向盈余(yú),而通常只是报告满足行权(quán)业绩(jì)或(huò)略高(gāo)于行(háng)权业(yè)绩(jì)的盈利,而将剩(shèng)余部分当(dāng)作(zuò)盈余储备,以(yǐ)防万一公司在未(wèi)来利润(rùn)下滑时,能(néng)够(gòu)将这部分盈(yíng)余储备(bèi)作为公司利润进行(háng)汇报,防止自身财富受到(dào)损失。

也有股权激励并不一(yī)定导致盈(yíng)余管理(lǐ)行为的证(zhèng)据(jù)。管理层持股比例增(zēng)加,公司(sī)财务报告信息将会更加透明,从而盈余管理(lǐ)行为得(dé)到遏制。股权激励(lì)和上市(shì)公司盈余(yú)管理两者之间(jiān)是(shì)负相关的关系,可能是因为此(cǐ)时的监督更(gèng)为有效的原因。

6. 其他(tā)经济后(hòu)果

股权激励实施还有(yǒu)其他经济后果。管理(lǐ)层的股权激励(lì)比例越高,企(qǐ)业资产负债率也越高(gāo);高管会在股权激励计划(huá)公布后,对公司债券(quàn)价格进行负(fù)向(xiàng)调整的操作(zuò);股权激励对企业升(shēng)级有长期促进作(zuò)用(yòng);上(shàng)市公(gōng)司的(de)期(qī)权激励与并购(gòu)行为之间呈现正相关关系;股权(quán)激励(lì)计划(huá)的实施加(jiā)剧了股票错误定价,股(gǔ)权激励恶化了(le)管(guǎn)理层代理问题(tí),提高了代理(lǐ)成本,是股(gǔ)权激励加(jiā)剧股票错误定价的重要机制之一。

综上所(suǒ)述,股权激励的实施能够缓解公司的委托代(dài)理问题(tí),从而(ér)能够(gòu)促进公司绩效提升(shēng);另一方面,股权激励(lì)的实(shí)施有可能带有“福利性质(zhì)”,这种福(fú)利性质的股(gǔ)权(quán)激(jī)励实施并(bìng)不能有效地激励高管,从而促(cù)进公司绩效的提(tí)升也(yě)就(jiù)无从谈起了。最终股权激励(lì)实施的经济(jì)后果取(qǔ)决于(yú)两方力量的(de)综(zōng)合(hé)效果。